वरिष्ठ नागरिक बचत योजना (SCSS)

वरिष्ठ नागरिक बचत योजना (SCSS) भारत सरकार द्वारा 2004 में शुरू की गई थी। जैसा कि नाम से पता चलता है, यह योजना सेवानिवृत्त लोगों को लक्षित करती है जो आय के सुरक्षित और सुनिश्चित स्रोत की तलाश में हैं। लोग। उनका उद्देश्य वरिष्ठ नागरिकों के लिए उन्हें वित्तीय स्थिरता (Financial Stability) प्रदान करना है। यह योजना विशेष रूप से 60 वर्ष और उससे अधिक आयु के नागरिकों को उनकी सेवानिवृत्ति के बाद नियमित आय प्राप्त करने के लिए डिज़ाइन की गई है। SCSS डाकघरों और अधिकृत बैंकों के माध्यम से संचालित होता है, जिससे यह देश के हर कोने में वरिष्ठ नागरिकों के लिए आसानी से सुलभ हो जाता है।

यह योजना उन वरिष्ठ नागरिकों के लिए बेहद आकर्षक है जो कम जोखिम (Low Risk) और सुनिश्चित रिटर्न (Assured Returns) के साथ अपनी बचत पर उच्च ब्याज अर्जित करना चाहते हैं। सरकार द्वारा समर्थित होने के कारण यह योजना न केवल सुरक्षित है बल्कि इसमें मिलने वाला ब्याज भी कई अन्य बचत योजनाओं से अधिक है।

आज की तारीख में SCSS पर ब्याज दर 8.2% प्रति वर्ष है।

SCSS एकमुश्त (lumpsum) निवेश है, जिस पर हर तिमाही ब्याज मिलता है। यह योजना न केवल वरिष्ठ नागरिकों की वित्तीय स्वतंत्रता सुनिश्चित करती है बल्कि कर लाभ (80C के तहत) भी प्रदान करती है, जिससे यह व्यापक रूप से पसंदीदा निवेश विकल्प बन जाता है। वरिष्ठ नागरिक बचत योजना नियम 2019

आइए विस्तार से जानते हैं कि वरिष्ठ नागरिक बचत योजना में कैसे निवेश करें, इसके क्या लाभ हैं और इसके लिए कौन पात्र है।

| ब्याज दर | 8.2% प्रति वर्ष (Q3 FY 2024-25) |

| अवधि | 5 वर्ष (3 वर्ष बढ़ाने का विकल्प उपलब्ध है) |

| न्निवेश राशि | 1. इस योजना में न्यूनतम ₹1,000 और अधिकतम ₹30 लाख तक निवेश किया जा सकता है। 2. निवेश की राशि एकमुश्त (लम्पसम) जमा की जाती है। 3. निवेश की गई राशि ₹1,000 के गुणकों में होनी चाहिए। |

| लाभ | 1. सुरक्षित और विश्वसनीय निवेश 2. एफडी और सेविंग अकाउंट के मुकाबले ज़्यादा रिटर्न 3. ₹1.5 लाख तक का टैक्स लाभ |इस योजना के तहत निवेश आयकर अधिनियम, 1961 की धारा 80 सी के लाभ के लिए योग्य है | 4. नियमित तिमाही ब्याज भुगतान से वरिष्ठ नागरिकों को स्थिर आय मिलती है। योजना में नामांकन (Nomination) की सुविधा उपलब्ध है, जिससे किसी अनहोनी की स्थिति में निवेश राशि आसानी से नामित व्यक्ति को हस्तांतरित की जा सकती है। |

| मैच्य्योरिटी से पहले पैसे निकलने पर जुर्माना | 1. निकाल सकते हैं लेकिन जुर्माने के साथ 2. 1 वर्ष से पहले बंद किया जाता है तो तो कोई ब्याज नहीं दिया जाएगा 3. 1 वर्ष के बाद लेकिन 2 वर्ष से पहले – तो मूलधन राशि से 1.5% राशि की कटौती 4. 2 वर्ष बाद लेकिन 5 वर्ष पहले – तो मूलधन राशि से 1% राशि की कटौती |

| ऋण सुविधा | SCSS के विरुद्ध ऋण की अनुमति नहीं है |

Table of Contents

वरिष्ठ नागरिक बचत योजना (SCSS) : समाचार (News)

SCSS में निवेश की जा सकने वाली अधिकतम राशि अब प्रत्येक वरिष्ठ नागरिक के लिए 30 लाख रुपये है। पहले यह सीमा 15 लाख रुपये थी, लेकिन अप्रैल-2023 से SCSS की सीमा 15 लाख रुपये से बढ़कर 30 लाख रुपये हो गई है। SCSS की सीमा 30 लाख रुपये तक बढ़ाने के समय सरकार ने वरिष्ठ नागरिकों के लिए एक और योजना को भी बंद कर दिया था। अब बंद हो चुकी योजना PMVVY 2020 से 2023 तक उपलब्ध थी।

वरिष्ठ नागरिक बचत योजना (SCSS) : ब्याज दर (Interest Rate)

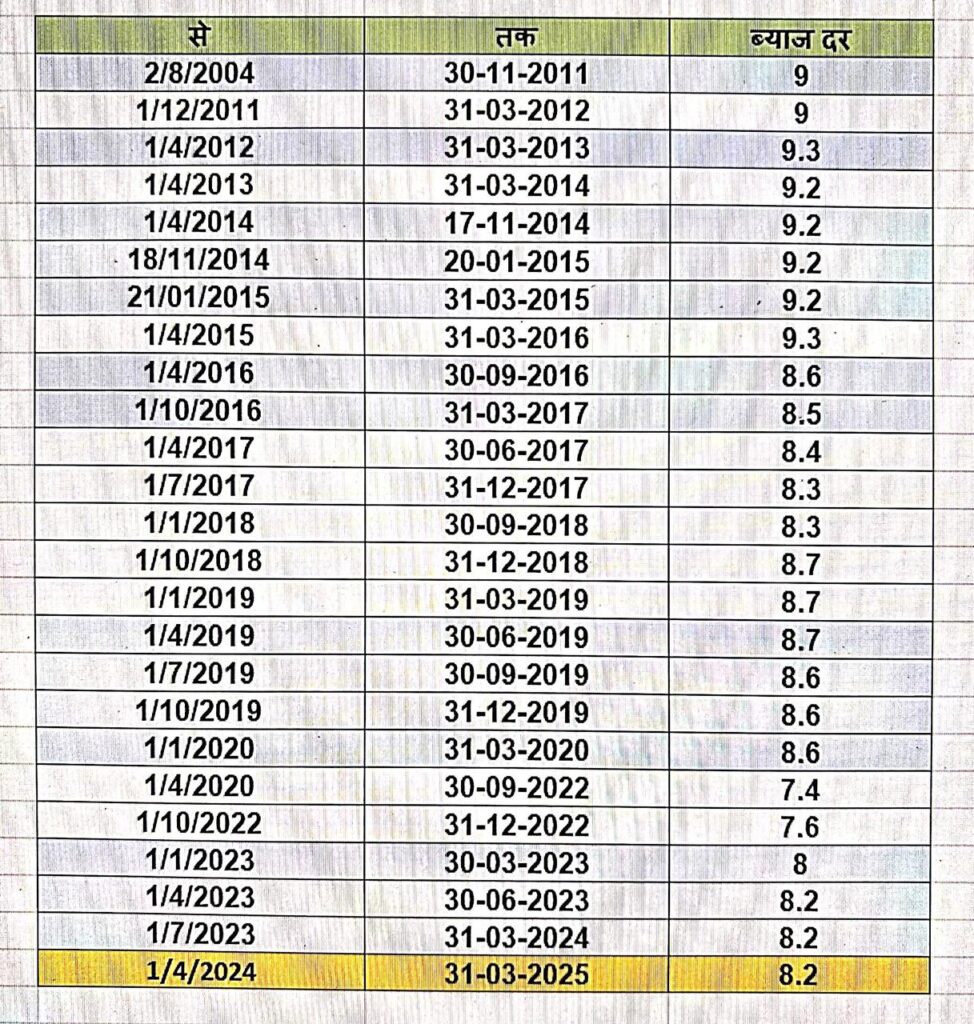

- वरिष्ठ नागरिक बचत योजना (Senior Citizen Saving Scheme) वित्त वर्ष 2024-25 की चौथी तिमाही (जनवरी-मार्च) के लिए ब्याज दर 8.2% है। यह एक फिक्स्ड इनकम स्मॉल सेविंग स्कीम द्वारा ऑफर की जाने वाले उच्चतम ब्याज दरों में से एक है। SCSS की ब्याज दर की समीक्षा हर तीन महीनों में की जाती है और यह समय के साथ बदलती रहती है।

- 8.2% प्रति वर्ष ब्याज दर, पहली बार में जमा की तारीख से 31 मार्च/30 सितंबर/31 दिसंबर तक देय होगा और उसके बाद 1 अप्रैल, 1 जुलाई, 1 अक्टूबर और 1 जनवरी को ब्याज देय होगा।

- यदि हर तिमाही में देय ब्याज पर खाताधारक द्वारा दावा नहीं किया जाता है, तो ऐसा ब्याज पर अतिरिक्त ब्याज अर्जित नहीं होगा ।

- ब्याज संबंधित डाकघर, या ईसीएस में उपलब्ध बचत खाते में ऑटो क्रेडिट के माध्यम से निकाला जा सकता है।

वरिष्ठ नागरिक बचत योजना ,SCSS कौन खोल सकता है? :पात्रता (Eligibility)

- इस योजना में 60 वर्ष या उससे अधिक आयु के भारतीय नागरिक निवेश कर सकते हैं।

- 55 से 60 वर्ष की उम्र के वे नागरिक भी इसमें निवेश कर सकते हैं, जो स्वैच्छिक या अनिवार्य सेवानिवृत्ति (VRS) ले चुके हैं, बशर्ते कि वे सेवानिवृत्ति के 1 महीने के भीतर निवेश करें।

- 50 वर्ष से अधिक और 60 वर्ष से कम आयु के सेवानिवृत्त रक्षा कर्मचारी, इस शर्त के अधीन कि सेवानिवृत्ति के लाभ की प्राप्ति के 1 महीने के भीतर निवेश किया जाए।

- नियम अब राज्य/केंद्र सरकार के उस कर्मचारी के पति या पत्नी को SCSS में वित्तीय सहायता राशि (मृत्यु मुआवजा, आदि) का निवेश करने की अनुमति देते हैं, जिनकी ड्यूटी के दौरान मृत्यु हो गई है, बशर्ते कि मृत कर्मचारी की उम्र 50 वर्ष या उससे अधिक हो

- खाता व्यक्तिगत क्षमता के रूप में या केवल पति या पत्नी के साथ खोला जा सकता है। एक संयुक्त खाते में जमा की पूरी राशि केवल पहले खाताधारक के लिए ही देय होगी।

नोट: HUF और NRI वरिष्ठ नागरिक बचत योजना में निवेश करने के लिए योग्य नहीं हैं |

वरिष्ठ नागरिक बचत योजना (SCSS): निवेश की राशि (Investment Amount)

- इस योजना में न्यूनतम ₹1,000 और अधिकतम ₹30 लाख तक निवेश किया जा सकता है और निवेश की गई राशि ₹1,000 के गुणकों में होनी चाहिए।

- निवेश की राशि एकमुश्त (लम्पसम) जमा की जाती है।

- SCSS योजना में धन राशि नकद में जमा की जा सकती है, लेकिन केवल 1 लाख रु. से कम की राशि नकदी में जमा करने अनुमति है। इससे अधिक राशि जमा करने के लिए चेक / डिमांड ड्राफ्ट का उपयोग करना अनिवार्य है।

- एससीएसएस खाते में किए गए किसी भी अतिरिक्त जमा (additional deposit) के मामले में, अतिरिक्त राशि जमाकर्ता को तुरंत वापस कर दी जाएगी और केवल डाकघर बचत खाता ब्याज दर ( Current SB Interest Rate – 4% ) अतिरिक्त जमा की तारीख से रिफंड की तारीख तक लागू होगी।

वरिष्ठ नागरिक बचत योजना (SCSS) : अवधि (Tenure)

SCSS की अवधि 5 वर्ष होती है। योजना की परिपक्वता (Maturity) के बाद इसे 3 वर्ष तक बढ़ाया जा सकता है। यह एक्सटेंशन विकल्प वर्तमान में सिर्फ एक बार उपलब्ध है और अकाउंट मैच्योर होने के 1 साल के अंदर एक्सटेंशन के लिए अनुरोध कर देना चाहिए।

वरिष्ठ नागरिक बचत योजना (SCSS) : कर लाभ (Tax Benefits)

- SCSS में जमा की गई मूल राशि 1.5 लाख रु. प्रति वर्ष आयकर अधिनियम, 1961 की धारा 80 सी के तहत टैक्स में छूट के लिए योग्य है |

- ब्याज कर योग्य है| यदि सभी SCSS खातों में कुल ब्याज एक वित्तीय वर्ष में रु. 50,000 / – से अधिक है तब भुगतान किये गए कुल ब्याज से निर्धारित दर पर टीडीएस काटा जाएगा। यदि 15 G / 15H जमा किया जाता है और अर्जित ब्याज निर्धारित सीमा से अधिक नहीं है तो कोई टीडीएस नहीं काटा जाएगा | SCSS निवेश पर टीडीएस कटौती वर्ष 2020-21 के बाद से लागू है।

वरिष्ठ नागरिक बचत योजना (SCSS) : खाता खोलने की प्रक्रिया (Account Opening Process)

- SCSS खाता डाकघर और अधिकृत बैंकों में खोला जा सकता है।

- खाता खोलने के लिए केवाईसी (KYC) प्रक्रिया पूरी करनी होगी, जिसमें पहचान पत्र, पता प्रमाण और आयु प्रमाण पत्र जमा करना आवश्यक होता है।

- खाता एकल (Single) या संयुक्त (Joint) खाते के रूप में खोला जा सकता है, लेकिन संयुक्त खाता केवल पति-पत्नी के नाम पर ही खोला जा सकता है।

सीनियर सिटिज़न सेविंग स्कीम अकाउंट पोस्ट ऑफिस में खोलें

आप देश के सभी भारतीय पोस्ट ऑफिस में एक वरिष्ठ नागरिक बचत योजना (Senior Citizen Savings Scheme) अकाउंट खोल सकते हैं। आपको अकाउंट खोलने का फॉर्म भरना होगा और केवाईसी दस्तावेजों की कॉपी के साथ जमा करना होगा, जिसमें पहचान पत्र (उदाहरण पैन कार्ड), पते का प्रमाण (उदाहरण आधार कार्ड , पहचान पत्र) और 2 पासपोर्ट साइज फोटोग्राफ शामिल हैं।

- जमा ब्याज को सीधे जमाकर्ता के सेविंग अकाउंट में जमा किया जा सकता है |

- अकाउंट स्टेटमेंट भी आसानी से निकाली जा सकती है |

सीनियर सिटिज़न सेविंग स्कीम अकाउंट बैंक में खोलें

पोस्ट ऑफिस के अलावा, आप चुनिंदा सार्वजनिक / निजी बैंकों में भी SCSS अकाउंट खोल सकते हैं। निम्नलिखित कुछ लोकप्रिय बैंकों की लिस्ट है जो वरिष्ठ नागरिक बचत योजना खाता (Senior Citizen Savings Scheme Account) खोलने की सुविधा प्रदान करते हैं –

| ICICI बैंक | कॉर्पोरेशन बैंक | स्टेट बैंक ऑफ इंडिया |

| बैंक ऑफ बड़ौदा | केनरा बैंक | आंध्रा बैंक |

| सिंडीकेट बैंक | यूको बैंक | IDBI बैंक |

| पंजाब नेशनल बैंक | बैंक ऑफ इंडिया | विजया बैंक |

| यूनियन बैंक ऑफ इंडिया | देना बैंक | इलाहाबाद बैंक |

वरिष्ठ नागरिक बचत योजना (SCSS) : आवश्यक दस्तावेज़ों (Documents Required)

- वित्त मंत्रालय द्वारा जारी नई सूचना के अनुसार, किसी भी नई पोस्ट ऑफिस स्कीम या अकाउंट खोलने के लिए आपको अपना आधार नंबर और पैन कार्ड देना अनिवार्य है। यदि आपके पास किसी वजह से आधार कार्ड नहीं है , तो आपको अकाउंट खोलने के समय आधार एनरोलमेंट का प्रूफ या एनरोलमेंट आईडी जमा करनी होगी और अकाउंट खोलने की तारीख से 6 महीने के अंदर ही आधार नंबर पोस्ट ऑफिस में जमा करना होगा।

- यदि आपके पास पहले से ही एक मौजूदा पोस्ट ऑफिस अकाउंट है और आपने अपना आधार नंबर जमा नहीं किया है, तो आपको 1 अप्रैल 2023 से 6 महीने की अवधि के अंदर ही अपना आधार नंबर जमा करना होगा। इसके साथ ही यदि आपने अकाउंट खोलते समय अपना पैन कार्ड जमा नहीं किया है तो 2 महीने के अंदर आपको जमा करना होगा।

नीचे दी गई जानकारी में से 2 महीने की अवधि के अंदर ही जो भी पहले हो, अपना पैन कार्ड जमा करना होगा

- पोस्ट ऑफिस अकाउंट में शेष राशि 50,000 रु. से अधिक है

- किसी भी फाइनेंसियल ईयर में अकाउंट में सभी क्रेडिट का कुल 1 लाख रु.

- अकाउंट से एक महीने में निकाली और ट्रांसफर की गई राशि का कुल योग 10,000 रु.

कृपया ध्यान दें कि यदि आप 6 महीने की अवधि के भीतर आधार और 2 महीने की अवधि के अंदर पैन कार्ड जमा नहीं करते हैं तो आपका पोस्ट ऑफिस अकाउंट उस समय तक के लिए बंद हो जाएगा जब तक आप आधार या पैन जमा नहीं कर देते।

वरिष्ठ नागरिक बचत योजना (SCSS) : समय से पहले निकासी ( SCSS Premature Withdrawal )

- खाता खोलने की तारीख के बाद किसी भी समय खाता परिपक्वता से पूर्व बंद किया जा सकता है |

- यदि आप अकाउंट खोलने की तारीख से 1 साल पूरा होने से पहले स्कीम को बंद कर देते है तो आपको कोई ब्याज नहीं मिलेगा और यदि ब्याज भुगतान कर भी दिया है तो अकाउंट में जमा राशि से ब्याज की रकम वसूल कर ली जाएगी।

- यदि खाता खोलने की तिथि से 1 वर्ष के बाद लेकिन 2 वर्ष से पहले बंद किया जाता है तो मूलधन राशि से 1.5% राशि काट ली जाएगी ।

- यदि खाता खोलने के तिथि से 2 वर्ष बाद लेकिन 5 वर्ष पहले बंद किया जाता है तो तो मूलधन राशि से 1% राशि काट ली जाएगी । ।

- विस्तार किया गया खाता विस्तार करने की तिथि से एक वर्ष बाद बिना किसी कटौती के बंद किया जा सकता है |

वरिष्ठ नागरिक बचत योजना (SCSS) : अकाउंट होल्डर की मृत्यु हो जाने पर क्या होगा?

- खाताधारक की मृत्यु के मामले में, मृत्यु की तारीख से, खाता डाकघर बचत खाते की दर (current SB interest rate 4%) से ब्याज अर्जित करेगा | मृत दावों के लिए, नामांकित व्यक्ति या कानूनी वारिस को अकाउंट बंद करने की सुविधा के लिए डेथ सर्टिफिकेट के साथ निर्धारित फ़ॉरमेट में लिखित आवेदन भरना होगा।

- यदि पति या पत्नी एक संयुक्त धारक या एकमात्र नॉमिनी है, तो खाता परिपक्वता तक जारी रखा जा सकता है यदि पति / पत्नी एससीएसएस खाता खोलने के लिए पात्र हैं और उनके पास कोई अन्य एससीएसएस खाता नहीं |

वरिष्ठ नागरिक बचत योजना (SCSS) : योजना के लाभ (Benefits of SCSS)

- भारत सरकार द्वारा गारंटी – सुरक्षित और विश्वसनीय निवेश

- एफडी और सेविंग अकाउंट के मुकाबले ज़्यादा रिटर्न

- ₹1.5 लाख तक का टैक्स लाभ |इस योजना के तहत निवेश आयकर अधिनियम, 1961 की धारा 80 सी के लाभ के लिए योग्य है |

- नियमित तिमाही ब्याज भुगतान से वरिष्ठ नागरिकों को स्थिर आय मिलती है।

- योजना में नामांकन (Nomination) की सुविधा उपलब्ध है, जिससे किसी अनहोनी की स्थिति में निवेश राशि आसानी से नामित व्यक्ति को हस्तांतरित की जा सकती है।

वरिष्ठ नागरिक बचत योजना (SCSS) : खाते का विस्तार (Account Expansion)

- खाताधारक संबंधित पोस्ट ऑफिस में पासबुक के साथ निर्धारित फॉर्म जमा करके परिपक्वता की तारीख से 3 साल के लिए खाते का विस्तार कर सकते हैं|

- खाते को परिपक्वता के 1 वर्ष के भीतर विस्तार किया जा सकता है |

- विस्तारित खाता परिपक्वता की तारीख पर लागू दर पर ब्याज अर्जित करेगा |

- 3 साल के एक्सटेंशन के बाद SCSS खाता बंद हो जाता है। लेकिन अगर जमाकर्ता चाहे तो मैच्योरिटी के बाद नया SCSS खाता भी खोल सकता है।

वरिष्ठ नागरिक बचत योजना : ब्याज कैलकुलेटर – SCSS Interest Calculator

निष्कर्ष (Conclusion)

वरिष्ठ नागरिक बचत योजना (SCSS) रिटायरमेंट के बाद वित्तीय सुरक्षा के लिए एक बेहतरीन विकल्प है। यह कम जोखिम, उच्च ब्याज दर और कर लाभ जैसी विशेषताओं के कारण वरिष्ठ नागरिकों के लिए एक आदर्श निवेश योजना है। यदि आप या आपके परिवार में कोई वरिष्ठ नागरिक अपने भविष्य को आर्थिक रूप से सुरक्षित बनाना चाहते हैं, तो SCSS में निवेश करना एक सही और लाभदायक निर्णय हो सकता है।

संबंधित प्रश्न (FAQs)

प्रश्न. वरिष्ठ नागरिक बचत योजना (SCSS) क्या है? What is SCSS ?

उत्तर: वरिष्ठ नागरिक बचत योजना भारत सरकार द्वारा शुरू की गई एक सुरक्षित सेवानिवृत्ति लाभ योजना है। आप एकमुश्त राशि निवेश करते हैं और कर लाभ के साथ नियमित आय प्राप्त करते हैं।

प्रश्न. मैं सीनियर सिटिज़न सेविंग स्कीम अकाउंट ऑनलाइन कैसे खोल सकता हूँ?

उत्तर: SCSS अकाउंट खोलने के लिए, ग्राहक को पोस्ट ऑफिस या बैंक में जाना होगा और संबंधित फॉर्म भरना होगा। इस फॉर्म के साथ KYC दस्तावेज़, आयु प्रमाणपत्र, पहचान पत्र, पते का प्रमाण और जमा राशि का चैक जमा करना होगा।

प्रश्न. SCSS में ब्याज कैसे दिया जाता है?

उत्तर: SCSS के तहत जमा राशि पर अर्जित ब्याज तिमाही आधार पर दिया जाता है। यदि खाताधारक ब्याज राशि का दावा नहीं करता है, तो ऐसे ब्याज पर कोई अतिरिक्त ब्याज नहीं मिलता है।

प्रश्न. क्या सीनियर सिटिज़न सेविंग स्कीम पर 80C लागू है?

उत्तर: हाँ, SCSS में किए गए निवेश आयकर अधिनियम, 1961 की धारा 80 सी के लाभ के लिए योग्य है |

प्रश्न. क्या मैं कई SCSS खाते खोल सकता हूँ?

उत्तर: आप अपने नाम से या अपने जीवनसाथी (वरिष्ठ नागरिक) के साथ संयुक्त रूप से कई SCSS खाते खोल सकते हैं। लेकिन सभी खातों में कुल निवेश 15 लाख रुपये से अधिक नहीं होना चाहिए।

प्रश्न. क्या मैं एसबीआई SBI बैंक के साथ सीनियर सिटिज़न सेविंग अकाउंट खोल सकता हूँ?

उत्तर: हाँ, कोई भी वरिष्ठ नागरिक भारतीय स्टेट बैंक जैसे बैंकों के साथ एक सीनियर सिटिज़न सेविंग अकाउंट खोल सकता है। हालाँकि, जमाकर्ता 2 या 2 से अधिक SCSS अकाउंट तभी रख सकता है, जब एक साथ सभी अकाउंट में जमा राशि 15 लाख से अधिक न हों।

प्रश्न. अकाउंट खोलने के वरिष्ठ नागरिक बचत की अधिकतम आयु क्या कितनी है?

उत्तर: 60 वर्ष से अधिक आयु का कोई भी व्यक्ति सभी आवश्यक दस्तावेजों के साथ एक सीनियर सिटिज़न सेविंग अकाउंट खोल सकता है।

प्रश्न. क्या कोई भी परिवार के किसी सदस्य के साथ जॉइंट (SCSS) अकाउंट खोल सकता है?

उत्तर: अधिकतम 15 लाख SCSS खाता केवल पति या पत्नी के साथ खोला जा सकता है।

प्रश्न. जॉइंट सीनियर सिटिज़न सेविंग अकाउंट की पात्रता योग्यता मापदंड शर्तें क्या है?

उत्तर: जॉइंट सीनियर सिटिज़न सेविंग अकाउंट खोलते समय पहले जमाकर्ता की आयु 60 वर्ष से अधिक होनी चाहिए। जबकि दूसरे आवेदक के लिए कोई आयु सीमा नहीं है। केवल जॉइंट अकाउंट जीवनसाथी के साथ ही खोला जा सकता है।

SCSS ACCOUNT OPENING FORM DOWNLOAD / एससीएसएस खाता खोलने का फॉर्म डाउनलोड करें

यदि आपके पास कोई प्रश्न है या आपके पास हमारे लिए कोई सुझाव है तो कृपया संकोच न करें। टिप्पणी करें ( Please Comment ) । हमारी टीम 24 घंटे के भीतर आपको जवाब देगी।

Post Comment